年金保険ってなに?②~老齢制度編~

前回のブログでは「老後の生活費」として以下の2つの老齢年金について少し触れました。

前回のブログはこちら:年金保険ってなに?①~年金制度編~

・老齢厚生年金(厚生年金の中の老齢年金)

そして老齢基礎年金は第1号被保険者(主に自営業者)だった方、老齢厚生年金は第2号被保険者(サラリーマンや公務員など)たっだ方に支給されることを解説しました。

それでは、その2つの老齢年金を受け取るための条件や支給開始年齢、年金額についてみていきたいと思います。

※細かい条件は省略しています。

貰える老齢基礎年金は40年納めると以下のような感じになります。

これは一人で国民年金保険料を40年間支払った場合の年金額なので、40年より短いと65,075円より少なくなります。

ここで「何年もらえば元が取れるのか?」という疑問が浮かびますが、検証してみましょう。

今の国民年金保険料が月16,610円なので、これを仮に40年納めたとしたら

7,972,800円÷65,075円≒122月≒10年

つまり10年以上老齢基礎年金をもらうことができると元が取れることになります。

65歳からの受給なので、75歳以上を目指して長生きしないと損ですね♪

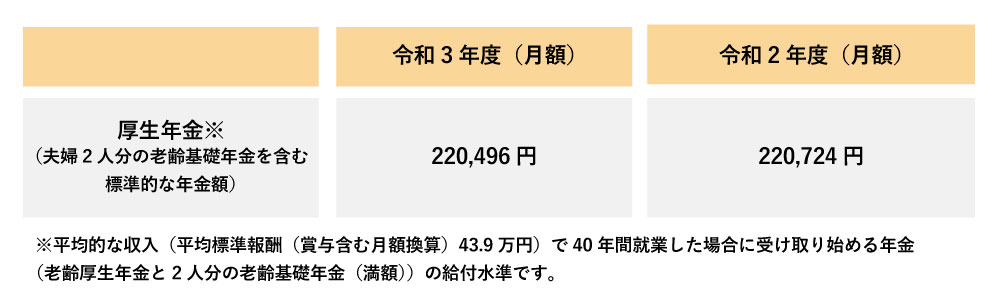

次は老齢基礎年金を含む老齢厚生年金の受給額の例です。

これは日本年金機構がシミュレーションしている金額ですが、ご主人の40年間の平均年収が530万くらいで、奥様が今までサラリーマンとして働いたことがない夫婦という前提で、夫婦2人分の老齢基礎年金と、ご主人の老齢厚生年金を合算した金額と考えて下さい。

40年間の平均年収が530万くらいというのは、そこそこ稼がないと実現できそうにないのですが、そんな夫婦がもらえる金額が22万ですので、新入社員1人分くらいのお給料と同じくらいの金額ということになります。

この金額を見て、皆さんはどう感じましたか?

正直なところ「夫婦2人の月の生活費としてこれだけ?」と私は感じました。

総務省の調べでは、高齢夫婦無職世帯の生活費は約24万円と言われています。

そうしますと、22万円の年金をもらっても24万円が生活費で出ていくので、2万円の赤字になります。

以前、世間を騒がせた「老後2,000万円問題」とは、それよりももっとシビアな状況を想定したものです。

実際には毎月5.5万円の赤字が発生する夫婦が多く想定されており、それが30年間続くと約2,000万円が不足すると言うお話しなのです。

年金をもらえることは非常にありがたいのですが、このようなリアルな数字を見せつけられると金額としては心もとないので、やはり老後のための貯蓄や投資というのも今のうちから考えておかないといけません。

更には65歳以降も元気に働いてお金を稼げるように、今のうちから健康管理をしっかりしていく必要がありそうです。

記載内容は投稿日時点のものとなり、法改正等で内容に変更が生じる場合がございますので予めご了承ください。